comptabilité générale

"partie 1"

La comptabilité générale a pour objectifs :

- La description du patrimoine à un moment donné (bilan).

- Expliquer l’enrichissement ou l’appauvrissement de l’entreprise (compte de résultat).

- La description du patrimoine se fera par l’intermédiaire du bilan et l’enrichissement ou l’appauvrissement se fera par l’intermédiaire du compte de résultat.

Les principes comptables fondamentaux retenus par la loi comptable n° 9-88 promulguée par le Dahir du 25-12-92 sont au nombre de sept:

- Le principe de continuité d’exploitation (Art. 20).

- Le principe de permanence des méthodes (Art. 13).

- Le principe du coût historique (Art. 14).

- Le principe de spécialisation des exercices (Art. 10).

- Le principe de prudence (Art. 16).

- Le principe de clarté (art. 15).

- Le principe d’importance significative.

- Paragraphe 1: Le principe de continuité d’exploitation.

Paragraphe 1: Le principe de continuité d’exploitation

Selon le principe de continuité d’exploitation, l’entreprise doit établir ses états de synthèse dans la perspective d’une poursuite normale de ses activités.

Dans le cas où les conditions d’une cessation d’activité totale ou partielle sont réunies, l’hypothèse de continuité d’exploitation doit être abandonnée au profit de l’hypothèse cl liquidation ou de cession.

Dans le cas où les conditions d’une cessation d’activité totale ou partielle sont réunies, l’hypothèse de continuité d’exploitation doit être abandonnée au profit de l’hypothèse cl liquidation ou de cession.

Paragraphe 2: Le principe de permanence des méthodes

Afin de pouvoir comparer ses états de synthèse d’un exercice à un autre, l’entreprise doit appliquer les mêmes règles d’évaluation et de présentation d’un exercice à l’autre. Toute modification de ces règles fausserait les comparaisons.

Paragraphe 3: Le principe du coût historique

En vertu du principe du coût historique, la valeur d’entrée d’un élément inscrit en comptabilité pour son montant exprimé en unités monétaires courantes à la date d’entrée reste intangible quelle que soit l’évolution ultérieure.

Paragraphe 4: Le principe de spécialisation des exercices

En raison du découpage de la vie de l’entreprise en exercices comptables, les charges et les produits doivent être, en vertu du principe de spécialisation des exercices, rattachés à l’exercice qui les concerne et à celui-là seulement.

Les produits sont comptabilisés au fur et à mesure qu’ils sont acquis et les charges au fur et à mesure qu’elles sont engagées.

Les produits sont comptabilisés au fur et à mesure qu’ils sont acquis et les charges au fur et à mesure qu’elles sont engagées.

Paragraphe 5: Le principe de prudence

En vertu du principe de prudence, les incertitudes présentes susceptibles d’entraîner un accroissement des charges ou une diminution des produits de l’exercice, doivent être prises en considération dans le calcul du résultat de cet exercice.

Ce principe évite de transférer sur des exercices ultérieurs des charges ou des produits, qui concernent le résultat de l’exercice présent.

Ce principe évite de transférer sur des exercices ultérieurs des charges ou des produits, qui concernent le résultat de l’exercice présent.

Paragraphe 6: Le principe de clarté

Selon le principe de clarté: - Les opérations doivent être inscrites dans les comptes sous la rubrique adéquate, avec la bonne dénomination et sans compensation entre elles. - Les éléments des états de synthèse doivent être inscrits dans les postes adéquats sans aucune compensation entre ces postes.

En application de ce principe, l’entreprise doit organiser ses opérations, préparer et présenter ses états de synthèse conformément aux prescriptions du CGNC.

En application de ce principe, l’entreprise doit organiser ses opérations, préparer et présenter ses états de synthèse conformément aux prescriptions du CGNC.

Paragraphe 7: Le principe d’importance significative

Selon le principe d’importance significative, les états de synthèse doivent révéler tous les éléments dont l’importance peut affecter les évaluations et les décisions. Est significative toute information susceptible d’influencer l’opinion que les lecteurs des états de synthèse peuvent avoir sur le patrimoine, la situation financière et les résultats. Ce principe trouve essentiellement son application en matière d’évaluation et en matière de présentation des états de synthèse. | ||

| L'organisation du travail comptable |

Exemple:

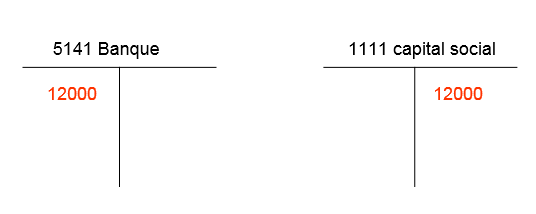

Mr DUBOIS créé une SARL.- Le 1er septembre : il apporte 12000 DH qu’il dépose en banque.

- Le 6 septembre : achat d’un véhicule de 8484,8 DH, le règlement se fait par chèque.

- Le 7 septembre : achat de mobiliers de bureau 434,5 DH, l’achat se fait par chèque.

- Le 8 septembre : achat de photocopieur de 663,3 DH, le règlement se fait par chèque.

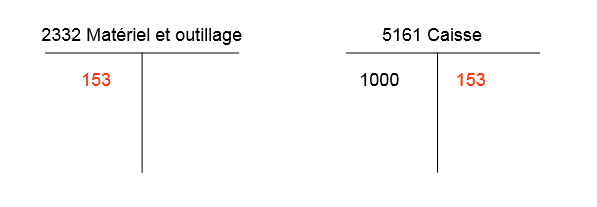

- Le 9 septembre : retrait à la banque de 1000 DH pour alimenter la caisse.

- Le 10 septembre : achat par caisse d’un outil de production 153 DH.

- Le 11 septembre : achat d’un ordinateur de 485 DH et d’un meuble de 127 DH par chèque.

T.A.F :

- Etablir le Grand Livre

- Etablir le livre Journal

- Etablir la Balance

- Etablir le bilan de l’entreprise.

Solution:

- Le Grand Livre:

Le 6 septembre : achat d’un véhicule de 8484,8 DH, le règlement se fait par chèque.

3. Le Bilan:

Remarque :

- Le Bilan et un document de synthèse c’est pourquoi on utilise que les postes

- Le grand livre, le livre journal et la balance sont des documents comptables c’est pourquoi on utilise les comptes